可以继续在手机上浏览学习

COURSE INTRODUCTION

COURSE INTRODUCTION

2019年1月1日社会保险费将由税务部门统一征收,企业各项成本支出均置于税务部门的全面监控之下,同时新修订的个人所得税法亦同步实施。社保入税以及个税修订对企业带来哪些影响?企业将如何应对?

本次课程,李律师将结合现行社会保险及司法实践,针对社保和个税的新变化,提出在用工模式、人员招聘、工资结构、合理避税等方面优化用工成本。

李晓敏律师

李晓敏,北京观韬中茂律师事务所律师,副教授,中国人民大学民商法硕士。

李晓敏律师具有法学与经济学背景,从事法律工作16年,并有9年律师执业经验,曾在北京高校担任法学教师、工会劳动争议兼职调解员。长期专注于公司法、劳动与社会保障法的理论和实务工作,具有深厚的法学理论功底和丰富的法律服务经验,先后担任多家企业的常年法律顾问。尤为擅长为企业用工管理提供法律培训服务、规章制度合规审查、竞业限制制度设计与流程管理,以及为企业人力资源重组提供系统性法律解决方案等。

COURSE CONTENT

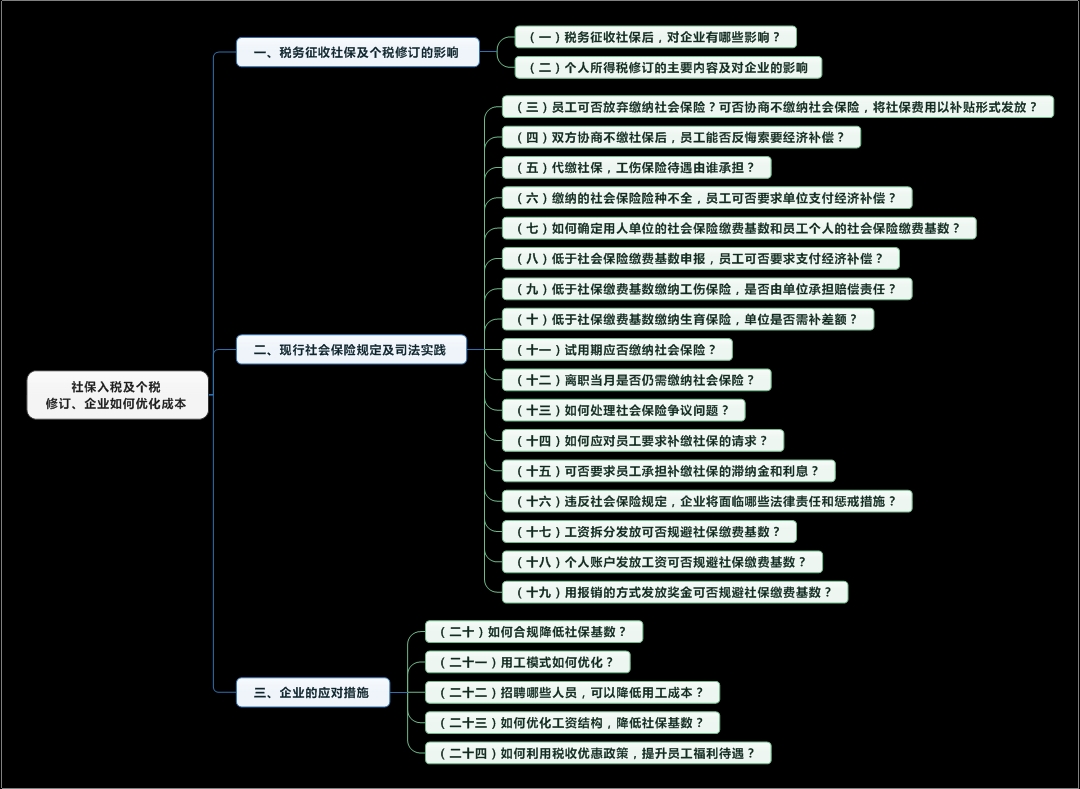

(一)税务征收社保后,对企业有哪些影响?

(二)个人所得税修订的主要内容及对企业的影响

(三)员工可否放弃缴纳社会保险?可否协商不缴纳社会保险,将社保费用以补贴形式发放?

(四)双方协商不缴社保后,员工能否反悔索要经济补偿?

(五)代缴社保,工伤保险待遇由谁承担?

(六)缴纳的社会保险险种不全,员工可否要求单位支付经济补偿?

(七)如何确定用人单位的社会保险缴费基数和员工个人的社会保险缴费基数?

(八)低于社会保险缴费基数申报,员工可否要求支付经济补偿?

(九)低于社保缴费基数缴纳工伤保险,是否由单位承担赔偿责任?

(十)低于社保缴费基数缴纳生育保险,单位是否需补差额?

(十一)试用期应否缴纳社会保险?

(十二)离职当月是否仍需缴纳社会保险?

(十三)如何处理社会保险争议问题?

(十四)如何应对员工要求补缴社保的请求?

(十五)可否要求员工承担补缴社保的滞纳金和利息?

(十六)违反社会保险规定,企业将面临哪些法律责任和惩戒措施?

(十七)工资拆分发放可否规避社保缴费基数?

(十八)个人账户发放工资可否规避社保缴费基数?

(十九)用报销的方式发放奖金可否规避社保缴费基数?

(二十)如何合规降低社保基数?

(二十一)用工模式如何优化?

(二十二)招聘哪些人员,可以降低用工成本?

(二十三)如何优化工资结构,降低社保基数?

(二十四)如何利用税收优惠政策,提升员工福利待遇?

更新中

更新中