可以继续在手机上浏览学习

COURSE INTRODUCTION

COURSE INTRODUCTION

讲师李阳将通过370多页课件内容,结合大量案例讲解薪酬重定义、个税税额的计算及预期筹划思路等内容。

李阳律师

北京盈科(沈阳)律师事务所律师、国内某知名教育集团特聘讲师。毕业于西南政法大学,曾就职于某市国家税务局。

李律师长期专注于个人所得税、劳动与社会保障法的理论和实务工作,具有深厚的法学理论功底和丰富的法律服务经验,尤为擅长为企业劳动用工风险管理提供法律培训服务、劳动规章制度合规审查、竞业限制制度设计与流程管理,以及为企业人力资源重组提供系统性法律解决方案等。

COURSE CONTENT

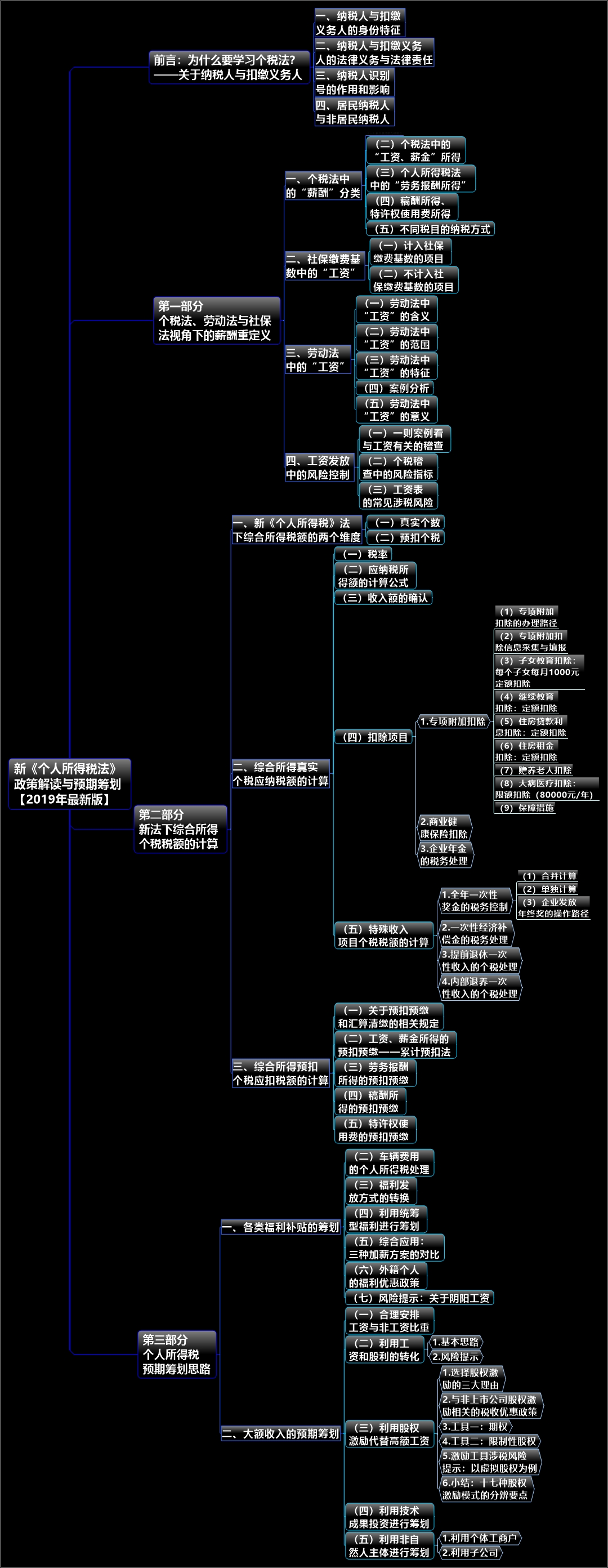

一、纳税人与扣缴义务人的身份特征

二、纳税人与扣缴义务人的法律义务与法律责任

三、纳税人识别号的作用和影响

四、居民纳税人与非居民纳税人

一、个税法中的“薪酬”分类

(一)新个税法的九项税目

(二)个税法中的“工资、薪金”所得

(三)个人所得税法中的“劳务报酬所得”

(四)稿酬所得、特许权使用费所得

(五)不同税目的纳税方式

二、社保缴费基数中的“工资”

(一)计入社保缴费基数的项目

(二)不计入社保缴费基数的项目

三、劳动法中的“工资”

(一)劳动法中“工资”的含义

(二)劳动法中“工资”的范围

(三)劳动法中“工资”的特征

(四)案例分析

(五)劳动法中“工资”的意义

四、工资发放中的风险控制

(一)一则案例看与工资有关的稽查

(二)个税稽查中的风险指标

(三)工资表的常见涉税风险

一、新《个人所得税》法下综合所得税额的两个维度

(一)真实个数

(二)预扣个税

二、综合所得真实个税应纳税额的计算

(一)税率

(二)应纳税所得额的计算公式

(三)收入额的确认

(四)扣除项目

1. 专项附加扣除

(1)专项附加扣除的办理路径

(2)专项附加扣除信息采集与填报

(3)子女教育扣除:每个子女每月1000元定额扣除

(4)继续教育扣除:定额扣除

(5)住房贷款利息扣除:定额扣除

(6)住房租金扣除:定额扣除

(7)赡养老人扣除

(8)大病医疗扣除:限额扣除(80000元/年)

(9)保障措施

2. 商业健康保险扣除

3. 企业年金的税务处理

(五)特殊收入项目个税税额的计算

1. 全年一次性奖金的税务控制

(1)合并计算

(2)单独计算

(3)企业发放年终奖的操作路径

2. 一次性经济补偿金的税务处理

3. 提前退休一次性收入的个税处理

4. 内部退养一次性收入的个税处理

三、综合所得预扣个税应扣税额的计算

(一)关于预扣预缴和汇算清缴的相关规定

(二)工资、薪金所得的预扣预缴——累计预扣法

(三)劳务报酬所得的预扣预缴

(四)稿酬所得的预扣预缴

(五) 特许权使用费的预扣预缴

一、各类福利补贴的筹划

(一)车辆费用的企业所得税处理

(二)车辆费用的个人所得税处理

(三)福利发放方式的转换

(四)利用统筹型福利进行筹划

(五) 综合应用:三种加薪方案的对比

(六)外籍个人的福利优惠政策

(七)风险提示:关于阴阳工资

二、大额收入的预期筹划

(一)合理安排工资与非工资比重

(二)利用工资和股利的转化

1.基本思路

2.风险提示

(三)利用股权激励代替高额工资

1.选择股权激励的三大理由

2.与非上市公司股权激励相关的税收优惠政策

3.工具一:期权

4.工具二:限制性股权

5.激励工具涉税风险提示:以虚拟股权为例

6.小结:十七种股权激励模式的分辨要点

(四)利用技术成果投资进行筹划

(五)利用非自然人主体进行筹划

1.利用个体工商户

2.利用子公司

行政法律事务部副主任,沈阳市律师协会行政法律专业委员会委员。

毕业于西南政法大学国际法学院,2016年托福112分得主,某知名跨国公司法律顾问。

原税务机关公职律师,曾在全国十余省市开展50余场合同、财税、劳动法律主题巡讲,为国内百余家企业的财务、人力资源管理者及员工提供培训。

主要业务方向:财税法律服务、合同法律服务、企业合规业务、常年法律顾问业务

主要服务行业:信息工程、互联网、娱乐行业

更新中

更新中