可以继续在手机上浏览学习

站在投行、律师和财务视角,以并购重组中的商业结构和税务规划两个核心主题为抓手,对并购重组中的商业逻辑、法律风险、税收要点进行知识梳理。

课程内容:并购重组的商业逻辑和财务概念;并购重组一般性税务处理与特殊性税务处理;股权收购、资产收购、合并、分立、增资、减资、资产划转等主要并购重组方式的商业目的、法律风险和财税要点。

泽大律师事务所 合伙人

杭州市律协税法专业委员会副主任

浙江省律协财税委秘书处负责人

浙江省法学会财税法学研究会理事

执业14年有着多年投资并购和财税领域实践经验和较高理论水平,并先后承办了多起股权架构设计、公司合并分立、重大资产重组以及公司上市、投融资税务规划和股权激励的设计,对股权与税务的整体规划有完整全面的独到理解和深刻把握。

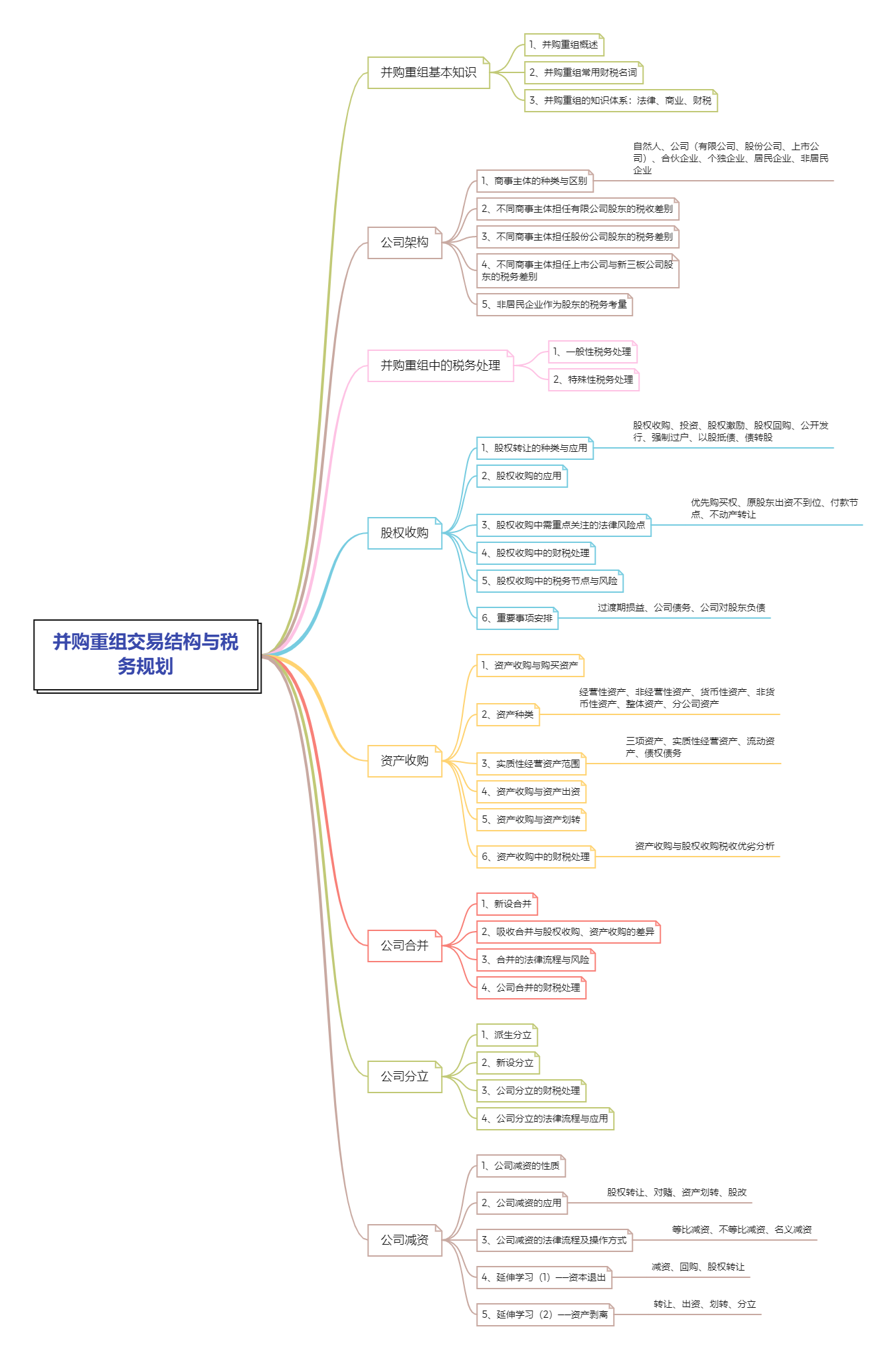

一、并购重组概述

1、财税[2009]59号

2、证监会《公司重大资产重组管理办法》第2条

3、并(合并)、购(收购)、重组

4、并购理论5、并购对于企业发展的重要意义

6、并购重组的目的:改善和调节财务报表

(1)资产负债表(2)利润表(3)现金流量表

二、企业非诉业务知识结构

1、法律:法律、法规、规章、指引

2、商业:并购重组工具、交易架构

3、财税:财务、税务

三、并购重组常用财税名词

1、股权支付

2、非股权支付

3、公允价值

4、实质经营性资产

5、非货币性资产

6、非货币性资产投资

7、无形资产

8、流动资产

9、整体资产

10、应纳税所得额

11、纳税调整

12、亏损弥补

13、账面价值

14、计税基础

15、权责发生制

16、收付实现制

四、何谓资产?

1、律师角度

2、投行、券商角度

3、会计师角度

4、货币性财产与非货币性财产

5、中国现行主要税种简介

一、民事主体

1、自然人

2、法人

3、非法人组织

二、不同商事主体担任股东税收差别

1、公司

2、自然人

3、合伙企业合伙人

4、创投企业

三、利润分配

1、非上市公司

2、上市公司/新三板

四、持股平台:有限责任公司 V.S. 有限合伙企业

1、公司型持股平台

2、合伙型持股平台

3、案例解析

一、并购重组概述

1、相关法律规定

二、资产收购中的税务问题

1、所得税(举例)

三、资产收购特殊性税务处理(59号文)

1、59号文的相关要求

2、案例解析

一、股权收购与股权转让

二、股权并购交易结构图

三、股权收购重点关注

1、数量

2、优先购买权

3、出资期限是否届满

4、股东权利是否受限

5、目标公司主要资产为不动产

四、刑事风险(案例)

五、股权收购税负

1、企业

2、个人

3、留存收益高

六、股权支付与特殊税务处理

1、特殊性税务处理规则

2、案例解析

3、股权收购的特殊性处理要件

七、容易忽视的条款风险

八、股权收购与定向增发

九、换股交易

1、股东增资vs股权收购

十、非货币性资产投资

十一、债转股

1、以对第三方债权出资

2、债转股

一、资产收购实质

二、硬币理论

1、资产投资

2、资产受让

三、资产转让的税费

1、资产转让税务优惠政策

2、资产转让特殊性税务处理

四、资产收购注意事项

五、化卖资产为卖股权税负

一、企业合并实质

1、吸收合并

2、新设合并

二、合并后股东持股比例的确定

1、注册资本的相关规定

三、公司合并程序

1、《公司法》第173条

2、《公司法》第177条

四、企业合并的基本流程

五、对债权人影响

六、税收优惠政策

1、增值税

2、土增税

3、契税

4、企业所得税

七、企业合并中的税务问题

一、公司分立相关规定

1、《公司法》第九章

2、国家工商总局意见

二、存续分立/解散分立

三、税务实质

1、财税[2009]59号

2、转让+分配/清算(一般性税务处理)

三、商业实质

1、减资+投资→减资+转让+增资

2、投资+减资→转让+增资+减资

四、公司分立的交易结构

1、先资产减资、再资产出资

2、先资产出资、再股权减资

五、 商业应用

1、业务拆分

2、分拆公司

3、分步交易

六、企业分立的基本流程

七、分立税收优惠

1、各税种优惠

2、注意事项(一)

3、注意事项(二)

一、减资的概念和要点

1、实质减资

2、形式减资

二、减资的流程

三、减资的效力

四、减资行为的税务处理

1、减资行为在税法上的认定

2、减资的所得税处理

3、减资弥补亏损的税务处理

五、增资(小熊电器股份有限公司案例)

六、股权、资产划转

七、资产注入 vs 资产剥离

1、买卖

2、划转

3、投资

4、分立

5、案例解析

杭州市律协税法专业委员会副主任

浙江省律协财税委秘书处负责人

浙江省法学会财税法学研究会理事

执业14年有着多年投资并购和财税领域实践经验和较高理论水平,并先后承办了多起股权架构设计、公司合并分立、重大资产重组以及公司上市、投融资税务规划和股权激励的设计,对股权与税务的整体规划有完整全面的独到理解和深刻把握。

更新中

更新中