可以继续在手机上浏览学习

COURSE INTRODUCTION

COURSE INTRODUCTION

作为资本运作中最为常见的一类经济业务,股权交易一直是近几年来税务稽查工作的重点关注领域,而其在税务处理上的复杂性也对纳税人的税务合规提出了较高要求,一旦处理不当,势必会给纳税人带来较大的税收法律风险。本课程紧扣实务热点并结合典型案例,就现行股权交易税收征管环节中比较有代表性的争议焦点问题作深层次的探讨与分析。

石淼

北京大成(广州)律师事务所合伙人,广东财经大学税务干部进修学院兼职讲师。十五年的税收实务从业经历,曾在税务系统任职多年,熟悉税务机关内部运作规程,具有丰富的解决税企争议的实践经验。

在公司日常管理、资产重组等专项交易的架构设计与税收筹划安排等方面经验丰富,处理了大量重大、复杂的税法疑难事务,并成功代理了多起税务行政复议与诉讼案件,目前担任多家税务机关的常年法律顾问。

个人专著:

《合同之税—合同涉税法律疑难问题解析》(2014)

《公司运营与上市涉税难点指南-实务与案例》(2017)

COURSE CONTENT

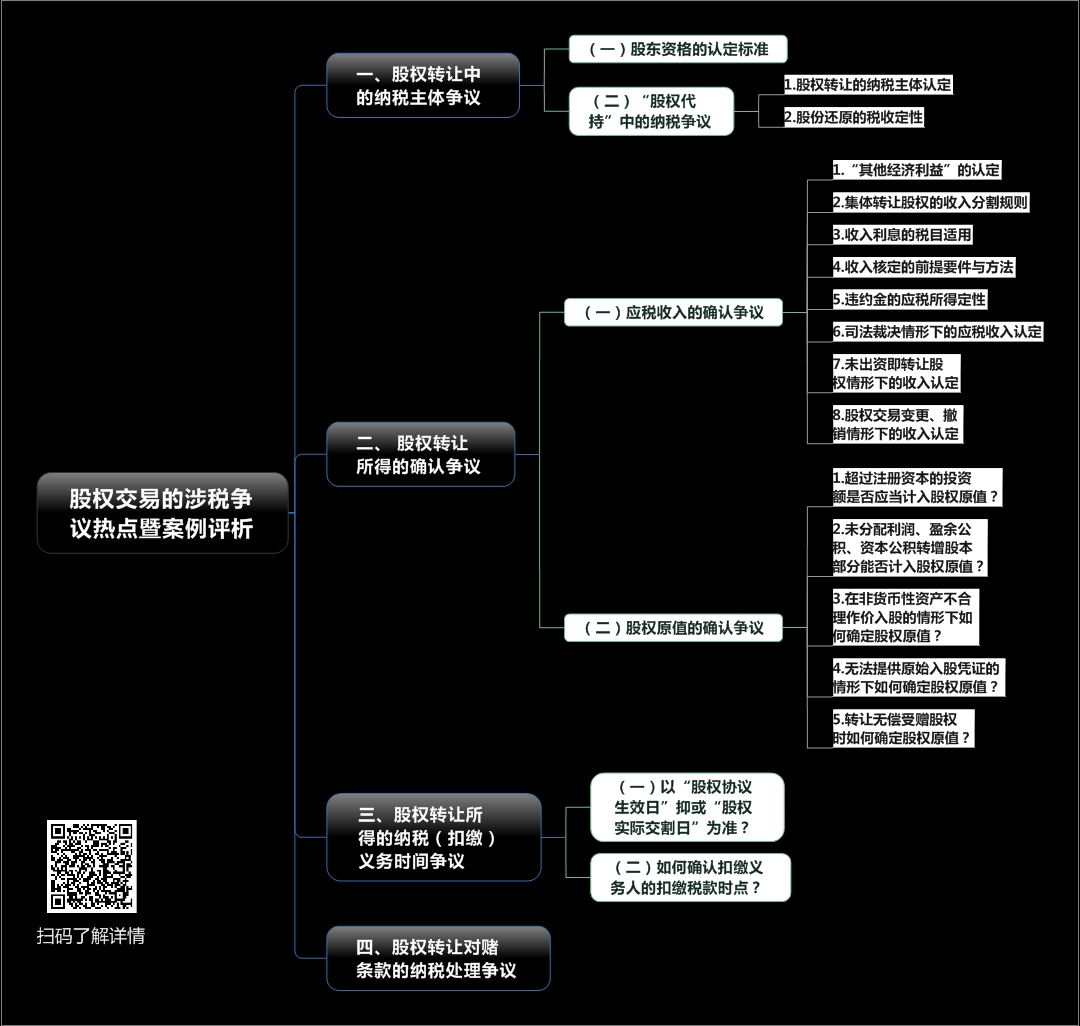

(一)股东资格的认定标准

(二)“股权代持”中的纳税争议

1.股权转让的纳税主体认定

2.股份还原的税收定性

(一)应税收入的确认争议

1.“其他经济利益”的认定

2.集体转让股权的收入分割规则

3.收入利息的税目适用

4.收入核定的前提要件与方法

5.违约金的应税所得定性

6.司法裁决情形下的应税收入认定

7.未出资即转让股权情形下的收入认定

8.股权交易变更、撤销情形下的收入认定

(二)股权原值的确认争议

1.超过注册资本的投资额是否应当计入股权原值?

2.未分配利润、盈余公积、资本公积转增股本部分能否计入股权原值?

3.在非货币性资产不合理作价入股的情形下如何确定股权原值?

4.无法提供原始入股凭证的情形下如何确定股权原值?

5.转让无偿受赠股权时如何确定股权原值?

(一)以“股权协议生效日”抑或“股权实际交割日”为准?

(二)如何确认扣缴义务人的扣缴税款时点?

北京大成(广州)律师事务所合伙人,广东财经大学税务干部进修学院兼职讲师。十五年的税收实务从业经历,曾在税务系统任职多年,熟悉税务机关内部运作规程,具有丰富的解决税企争议的实践经验。

在公司日常管理、资产重组等专项交易的架构设计与税收筹划安排等方面经验丰富,处理了大量重大、复杂的税法疑难事务,并成功代理了多起税务行政复议与诉讼案件,目前担任多家税务机关的常年法律顾问。

个人专著:

《合同之税—合同涉税法律疑难问题解析》(2014)

《公司运营与上市涉税难点指南-实务与案例》(2017)

更新中

更新中