可以继续在手机上浏览学习

课程以并购交易中的税务管理和规划为主题,结合律师的专业视角,分析中国税制概述、宏观经济形势与税制改革、投并交易税务管理等方面,使律师可以更好地了解并购交易中的税务管理和规划。

同时结合并购重组税务相关规定和几十个实务案例,全面解析并购交易的企业所得税管理、特殊业务所得税处理、个人所得税问题以及其他税种处理等实务疑难问题。

最后,对于跨境并购及反避税实践与案例的讨论,将帮助律师在国际并购交易中更好地处理税务管理和规划问题。

北京明税律师事务所主任、创始合伙人,毕业于北京大学法学院,资深税务律师,具有税务师资格,北京市律协财税业务研究会副主任,北京工商大学法学院法律硕士研究生校外实践导师,北京市文化娱乐法学会财税法律专业委员会副主任,钱伯斯中国税务领域推荐律师,Legalband税务领域第一梯队律师,Legalband中国财富管理领域15强律师,北京市朝阳区商务人才,北京工商大学法学院兼职导师,四季和中(家族办公室)顾问。

武律师长期专注于涉税法律服务,具体包括税务合规、争议解决、财富管理等。服务过的客户行业涉及房地产、金融投资、能源矿产、高新技术、生物医药、影视文化、海洋石油、制造业等,有16年涉税法律服务执业经验。

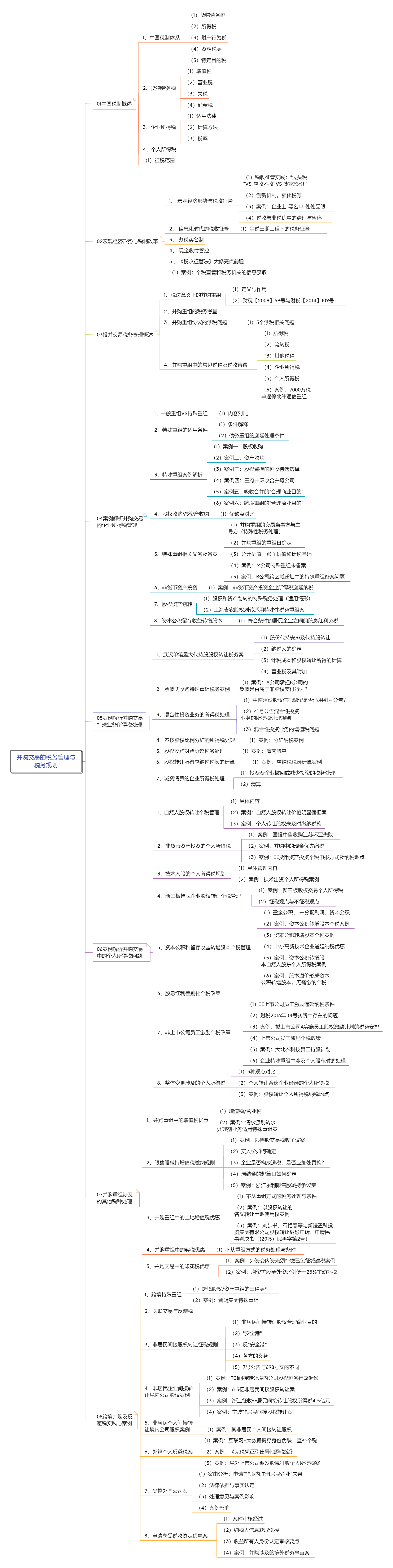

1、中国税制体系

(1)货物劳务税

(2)所得税

(3)财产行为税

(4)资源税类

(5)特定目的税

2、货物劳务税

(1)增值税

(2)营业税

(3)关税

(4)消费税

3、企业所得税

(1)适用法律

(2)计算方法

(3)税率

4、个人所得税

(1)征税范围

1、 宏观经济形势与税收征管

(1)税收征管实践:“过头税”VS“应收不收”VS “超收返还”

(2)创新机制,强化税源

(3)案例:企业上“黑名单”处处受限

(4)税收与非税优惠的清理与暂停

2、 信息化时代的税收征管

(1)金税三期工程下的税务征管

3、 办税实名制

4、 现金收付管控

5 、《税收征管法》大修亮点前瞻

(1)案例:个税直管和税务机关的信息获取

1、税法意义上的并购重组

(1)定义与作用

(2)财税【2009】59号与财税【2014】109号

2、并购重组的税务考量

3、并购重组协议的涉税问题

(1)5个涉税相关问题

4、并购重组中的常见税种及税收待遇

(1)所得税

(2)流转税

(3)其他税种

(4)企业所得税

(5)个人所得税

(6)案例:7000万税单逼停北纬通信重组

1、一般重组VS特殊重组

(1)内容对比

2、特殊重组的适用条件

(1)条件解释

(2)债务重组的递延处理条件

3、特殊重组案例解析

(1)案例一:股权收购

(2)案例二:资产收购

(3)案例三:股权置换的税收待遇选择

(4)案例四:王府井吸收合并母公司

(5)案例五:吸收合并的“合理商业目的”

(6)案例六:跨境重组的“合理商业目的”

4、股权收购VS资产收购

(1)优缺点对比

5、特殊重组相关义务及备案

(1)并购重组的交易当事方与主导方(特殊性税务处理)

(2)并购重组的重组日确定

(3)公允价值、账面价值和计税基础

(4)案例:M公司特殊重组未备案

(5)案例:B公司跨区域迁址中的特殊重组备案问题

6、非货币资产投资

(1)案例:非货币资产投资企业所得税递延纳税

7、股权资产划转

(1)股权和资产划转的特殊税务处理(适用情形)

(2)上海吉农股权划转适用特殊性税务重组案

8、资本公积留存收益转增股本

(1)符合条件的居民企业之间的股息红利免税

1、武汉单笔最大代持股股权转让税务案

(1)股份代持安排及代持股转让

(2)纳税人的确定

(3)计税成本和股权转让所得的计算

(4)营业税及其附加

2、承债式收购特殊重组税务案例

(1)案例:A公司承担B公司的负债是否属于非股权支付行为?

3、混合性投资业务的所得税处理

(1)中南建设股权信托融资是否适用41号公告?

(2)41号公告混合性投资业务的所得税处理规则

(3)混合性投资业务的增值税问题

4、不按股权比例分红的所得税处理

(1)案例:分红纳税案例

5、股权收购对赌协议税务处理

(1)案例:海南航空

6、股权转让所得应纳税税额的计算

(1)案例:应纳税税额计算案例

7、减资清算的企业所得税处理

(1)投资资企业撤回或减少投资的税务处理

(2)清算

1、自然人股权转让个税管理

(1)具体内容

(2)案例:自然人股权转让价格明显偏低案

(3)案例:个人转让股权未及时缴纳税款

2、非货币资产投资的个人所得税

(1)案例:国投中鲁收购江苏环亚失败

(2)案例:并购中的现金优先缴税

(3)案例:非货币资产投资个税申报方式及纳税地点

3、技术入股的个人所得税规划

(1)具体管理内容

(2)案例:技术出资个人所得税案例

4、新三板挂牌企业股权转让个税管理

(1)案例:新三板股权交易个人所得税

(2)征税观点与不征税观点

5、资本公积和留存收益转增股本个税管理

(1)盈余公积、 未分配利润、资本公积

(2)案例:资本公积转增股本个税案例

(3)资本公积转增股本个税案例

(4)中小高新技术企业递延纳税优惠

(5)案例:资本公积转增股本自然人股东个人所得税案例

(6)案例:股本溢价形成资本公积转增股本,无需缴纳个税

6、股息红利差别化个税政策

7、非上市公司员工激励个税政策

(1)非上市公司员工激励递延纳税条件

(2)财税2016年101号实践中存在的问题

(3)案例:拟上市公司A实施员工股权激励计划的税务安排

(4)上市公司员工激励个税政策

(5)案例:大北农科技员工持股计划

(6)企业特殊重组中涉及个人股东时的处理

8、整体变更涉及的个人所得税

(1)3种观点对比

(2)个人转让合伙企业份额的个人所得税

(3)案例:股权转让个人所得税纳税地点

1、并购重组中的增值税优惠

(1)增值税/营业税

(2)案例:清水源划转水处理剂业务适用特殊重组案

2、限售股减持增值税缴纳规则

(1)案例:限售股交易税收争议案

(2)买入价如何确定

(3)企业是否构成逃税、是否应加处罚款?

(4)滞纳金的起算日如何确定

(5)案例:浙江永利限售股减持争议案

3、并购重组中的土地增值税优惠

(1)不从重组方式的税务处理与条件

(2)案例:以股权转让的名义转让土地使用权案例

(3)案例:刘步书、石艳春等与新疆盈科投资集团有限公司股权转让纠纷申诉、申请民事判决书((2015)民再字第2号)

4、并购重组中的契税优惠

(1)不从重组方式的税务处理与条件

5、并购交易中的印花税优惠

(1)案例:外资变内资无须补缴已免征城建税案例

(2)案例:增资扩股至外资比例低于25%主动补税

1、跨境特殊重组

(1)跨境股权/资产重组的三种类型

(2)案例:晋明集团特殊重组

2、关联交易与反避税

3、非居民间接股权转让征税规则

(1)非居民间接转让股权合理商业目的

(2)“安全港”

(3)反“安全港”

(4)各方的义务

(5)7号公告与698号文的不同

4、非居民企业间接转让境内公司股权案例

(1)案例:TCI间接转让境内公司股权税务行政诉讼

(2)案例:6.3亿非居民间接股权转让案

(3)案例:浙江征收非居民间接转让股权所得税4.5亿元

(4)案例:宁波非居民间接股权转让案

5、非居民个人间接转让境内公司股权案例

(1)案例:某非居民个人间接转让股权

6、外籍个人反避税案

(1)案例:互联网+大数据揭穿身份伪装,查补个税

(2)案例:《完税凭证引出异地避税案》

(3)案例:境外上市公司派发股息征收个人所得税案

7、受控外国公司案

(1)案由分析:申请“非境内注册居民企业”未果

(2)法律依据与事实认定

(3)处理意见与案例影响

(4)案例影响

8、申请享受税收协定优惠案

(1)案件审核经过

(2)纳税人信息获取途径

(3)收益所有人身份认定审核要点

(4)案例:并购涉及的境外税务事宜案

武律师毕业于北京大学法学院,资深税务律师,具有税务师资格。

北京市律协财税业务研究会副主任

北京工商大学法学院法律硕士研究生校外实践导师

北京市文化娱乐法学会财税法律专业委员会副主任

钱伯斯中国税务领域推荐律师

Legalband税务领域第一梯队律师

Legalband中国财富管理领域15强律师

北京市朝阳区商务人才

北京工商大学法学院兼职导师

四季和中(家族办公室)顾问

武律师长期专注于涉税法律服务,具体包括税务合规、争议解决、财富管理等。服务过的客户行业涉及房地产、金融投资、能源矿产、高新技术、生物医药、影视文化、海洋石油、制造业等,有16年涉税法律服务执业经验。

更新中

更新中