可以继续在手机上浏览学习

COURSE INTRODUCTION

COURSE INTRODUCTION

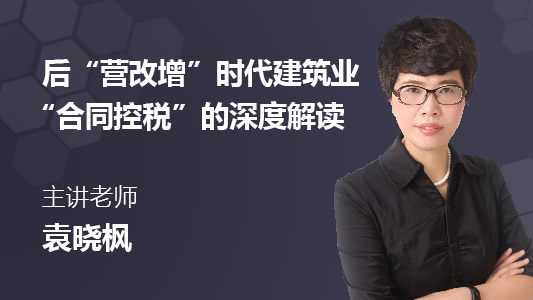

通过精细化解析建筑业“营改增”后的全面增值税税收政策,让听众全景式的掌握建筑业涉及的增值税处理各个节点要求和计税方法,在此基础上图解总分包以及项目经理承包等常用业务模式下的税收风险点,并提出防范建议,重点掌握在合同签订过程中的税务思维和节税技巧。通过建筑业“合同控税”经典案例的分享,为大家提供建筑企业合同签订源头上的类型化指引。

LEARNING GOALS

了解建筑业“营改增”后的全面增值税税收政策,掌握建筑业业务模式的涉税风险点及合同防控技巧,对建筑业的“合同控税”有体系完整的应对方案和实操技能。

袁晓枫

北京大成(苏州)律师事务所财税部副主任,注册税务师、会计师,原江苏地税系统基层分局长;会计专业毕业后从事过八年的企业财务会计、有二十多年税务机关税收征管、税务稽查等工作经历,先后担任过企业财务经理、税务事务所所长、税务稽查局局长等职务,并相继取得了会计师职称以及注册税务师、律师职业资格;2016年9月撰写的《关于建筑房地产业“营改增”纳税时间的政策解析》参加第二届“华税杯”税法论文大赛暨《中国税务律师评论》征文荣获“三等奖”并入选正式出版的《中国税务律师评论》(第三卷)。现专业从事法律、税务、财务的跨界综合性服务。

COURSE CONTENT

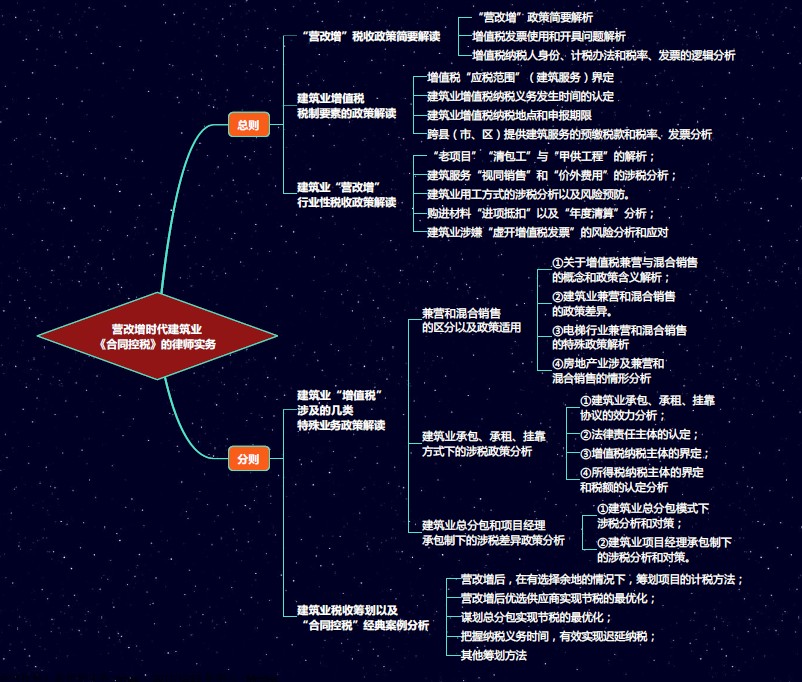

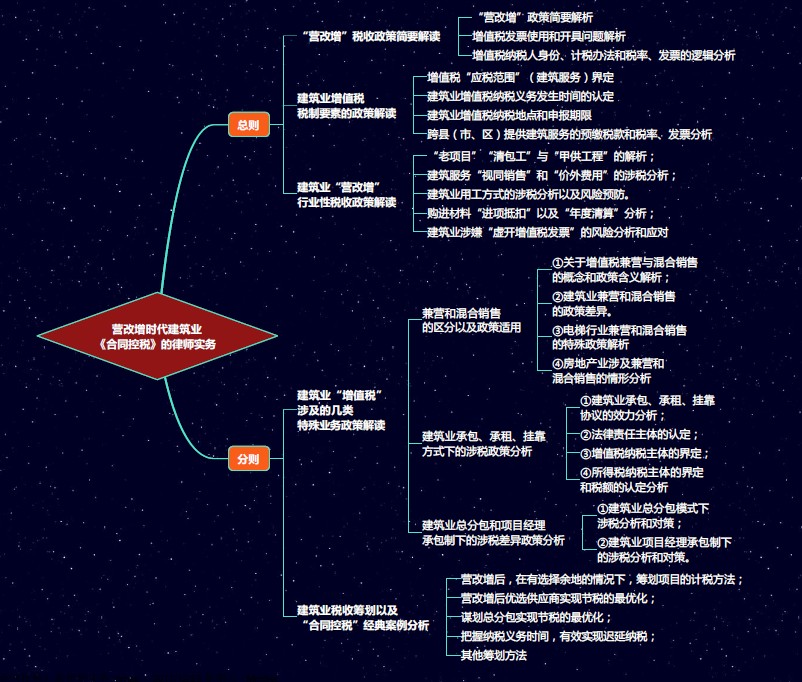

一、“营改增”税收政策简要解读。

1、“营改增”政策简要解析;

2、增值税发票使用和开具问题解析;

3、增值税纳税人身份、计税办法和税率、发票的逻辑分析。

二、建筑业增值税税制要素的政策解读。

1、增值税“应税范围”(建筑服务)界定;

2、建筑业增值税纳税义务发生时间的认定;

3、建筑业增值税纳税地点和申报期限;

4、建筑业增值税计税办法和税率、发票的逻辑分析。

三、建筑业“营改增”相关税收政策解读。

1、“老项目”、“清包工”与“甲供工程”的含义解析;

2、跨县(市、区)提供建筑服务的增值税预缴税款分析;

3、总分包的增值税分析;

4、建筑服务“视同销售”和收取“价外费用”的涉税分析;

5、建筑业用工方式的涉税分析以及风险预防。

6、提供建筑服务发票开具的要点提示。

7、购进材料取得“进项抵扣”的涉税分析以及“年度清算”;

8、建筑业涉嫌“虚开增值税发票”的风险分析和应对。

一、建筑业“增值税”涉及的几类特殊业务政策解读。

1、兼营和混合销售的区分以及政策适用;

①关于增值税兼营与混合销售的概念和政策含义解析;

(增值税的销售货物与销售服务)

②建筑业兼营和混合销售的政策差异。

③电梯行业兼营和混合销售的特殊政策解析。

④房地产业涉及兼营和混合销售的情形分析。

2、建筑业承包、承租、挂靠方式下的涉税政策分析。

①建筑业承包、承租、挂靠协议的效力分析;

②法律责任主体的认定;

③增值税纳税主体的界定;

④所得税纳税主体的界定和税额的认定分析。

3、建筑业总分包和项目经理承包制下的涉税差异政策分析。

①建筑业总分包模式下涉税分析和对策;

②建筑业项目经理承包制下的涉税分析和对策。

二、建筑业税收筹划以及“合同控税”经典案例分析。

1、营改增后,在有选择余地的情况下,筹划项目的计税方法;

2、营改增后优选供应商实现节税的最优化;

3、谋划总分包实现节税的最优化;

4、把握纳税义务时间,有效实现迟延纳税;

5、其他筹划方法。

更新中

更新中