可以继续在手机上浏览学习

股权转让属于资产重组业务,而重组过程中,权益主体、经营主体并未发生实质改变,为促进企业资产重组,提高资产运营效率,税法为资产重组行为设置了诸多税收优惠政策。例如,国家税务总局公告2011年13号、财税2016年36号等文件规定,满足条件的资产重组行为不属于增值税的征税范围。又如财税2009年59号、财税2104年109号等文件规定,满足条件的资产重组行为免征企业所得税。

然而,由于重组优惠政策本身存在一些规定不明确、不科学的地方,加之部分财税工作者对政策理解不到位,对重组优惠政策的条件把握不精准,在具体重组实践过程中,存在诸多不规范、不合理的地方:或该享受优惠的没有享受,白白多交税;或不该享受的享受了,存在漏税风险;或享受之后,相关资料保存不完整,导致税务机关认为条件不符等等,给重组后的纳税人带来了重大的税务风险。

学完本课程,除了让您可以准确判断股权转让可否免征企业所得税外,对于重组交易是否属于增值税征税范围的判断也有一定助益。

课程以股权转让税收政策为载体,深入讲解特殊税务重组的条件。课程先解析税收政策,再讲解实务案例,充分顾及律师财税基础薄弱的现实,方便律师听得懂、用得上。

重庆学苑律师事务所律师,中共党员,法律硕士,注册会计师,注册税务师,重庆市涉案企业合规第三方监督评估机制专业人员,重庆市国际税收研究会会员。

何威律师曾先后任职税务局征管专员、税务师事务所高级项目经理、律师事务所税务部门负责人等涉税服务岗位,有10年以上税收筹划、涉税争议解决、税务稽查应对、税务诉讼代理工作经验,主持办理过重庆市高新区某电子科技公司股权转让补缴个人所得税、重庆市某旅游集团股权转让补缴企业所得税、重庆市高新区某房地产公司税务稽查应对、重庆市某化工集团股权转让税收筹划、重庆市西永产业园某平台公司税务稽查应对、重庆市忠县某商贸公司税务行政处罚、成都市某教育科技公司股权激励、四川省某航空投资发展公司员工持股、重庆市某铁路投资集团公司优化法人治理结构、某重庆旅行社有限公司股权转让涉税争议解决、重庆江北区某石油科技公司虚开增值税发票行刑交叉等重大涉税非诉和诉讼案件。

何威律师扎实的税法功底、丰富的工作经验、务实的工作态度,使其能精准把握客户的痛点和案件的关键,从而更高质量的解决客户问题,更为高效的完成工作任务,获得了众多客户的一致好评。

业务领域:税务规划、税务争议解决、税务商法领域顾问以及企业并购重组业务、公司股权价值管理、股权投融资管理、私人财富管理、资本市场等。

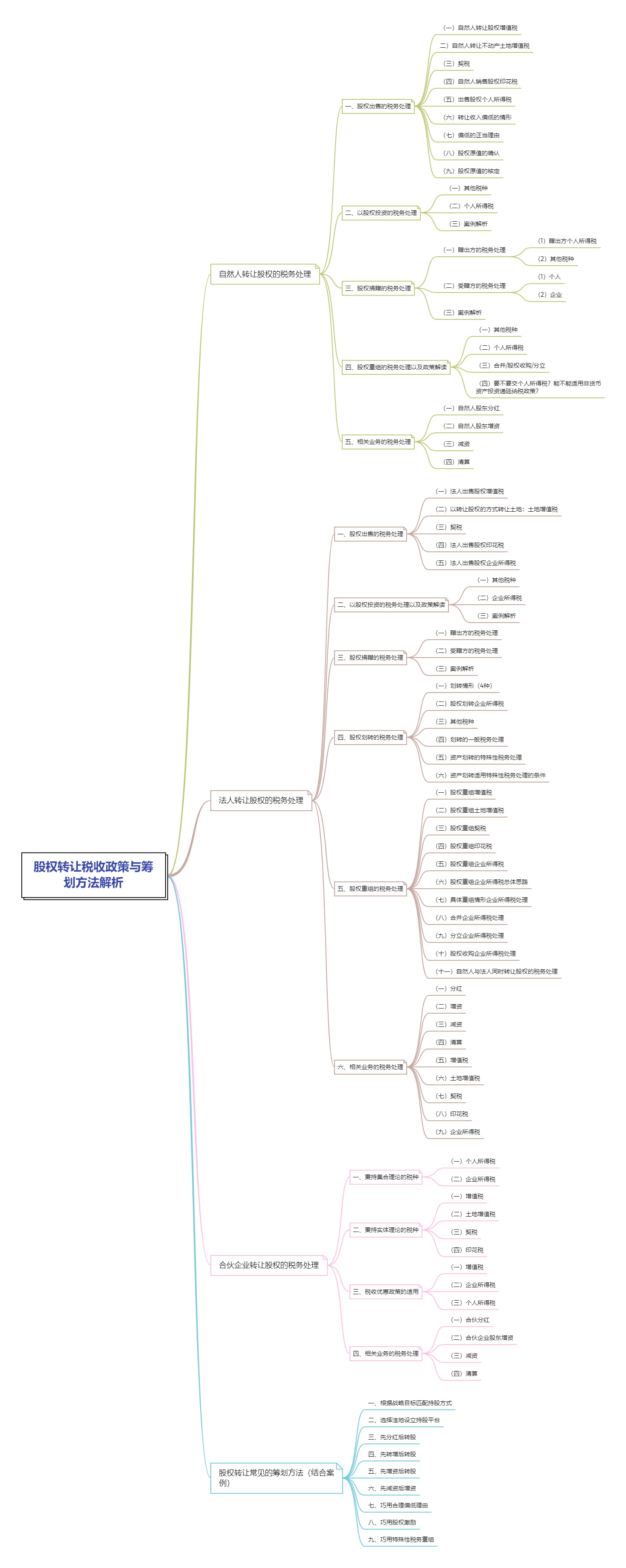

一、股权出售的税务处理

(一)自然人转让股权增值税

(二)自然人转让不动产土地增值税

(三)契税

(四)自然人销售股权印花税

(五)出售股权个人所得税

(六)转让收入偏低的情形

(七)偏低的正当理由

(八)股权原值的确认

(九)股权原值的核定

二、以股权投资的税务处理

(一)其他税种

(二)个人所得税

(三)案例解析

三、股权捐赠的税务处理

(一)赠出方的税务处理

(1)赠出方个人所得税

(2)其他税种

(二)受赠方的税务处理

(1)个人

(2)企业

(三)案例解析

四、股权重组的税务处理以及政策解读

(一)其他税种

(二)个人所得税

(三)合并/股权收购/分立

(四)要不要交个人所得税?能不能适用非货币资产投资递延纳税政策?

五、相关业务的税务处理

(一)自然人股东分红

(二)自然人股东增资

(三)减资

(四)清算

一、股权出售的税务处理

(一)法人出售股权增值税

(二)以转让股权的方式转让土地:土地增值税

(三)契税

(四)法人出售股权印花税

(五)法人出售股权企业所得税

二、以股权投资的税务处理以及政策解读

(一)其他税种

(二)企业所得税

(三)案例解析

三、股权捐赠的税务处理

(一)赠出方的税务处理

(二)受赠方的税务处理

(三)案例解析

四、股权划转的税务处理

(一)划转情形(4种)

(二)股权划转企业所得税

(三)其他税种

(四)划转的一般税务处理

(五)资产划转的特殊性税务处理

(六)资产划转适用特殊性税务处理的条件

五、股权重组的税务处理

(一)股权重组增值税

(二)股权重组土地增值税

(三)股权重组契税

(四)股权重组印花税

(五)股权重组企业所得税

(六)股权重组企业所得税总体思路

(七)具体重组情形企业所得税处理

(八)合并企业所得税处理

(九)分立企业所得税处理

(十)股权收购企业所得税处理

(十一)自然人与法人同时转让股权的税务处理

六、相关业务的税务处理

(一)分红

(二)增资

(三)减资

(四)清算

(五)增值税

(六)土地增值税

(七)契税

(八)印花税

(九)企业所得税

一、秉持集合理论的税种

(一)个人所得税

(二)企业所得税

二、秉持实体理论的税种

(一)增值税

(二)土地增值税

(三)契税

(四)印花税

三、税收优惠政策的适用

(一)增值税

(二)企业所得税

(三)个人所得税

四、相关业务的税务处理

(一)合伙分红

(二)合伙企业股东增资

(三)减资

(四)清算

一、根据战略目标匹配持股方式

二、选择洼地设立持股平台

三、先分红后转股

四、先转增后转股

五、先增资后转股

六、先减资后增资

七、巧用合理偏低理由

八、巧用股权激励

九、巧用特殊性税务重组

法律硕士,注册会计师,注册税务师,重庆市涉案企业合规第三方监督评估机制专业人员,重庆市国际税收研究会会员。

何威律师曾先后任职税务局征管专员、税务师事务所高级项目经理、中级人民法院法官助理、律师事务所税务律师等涉税服务岗位,有10年以上税收筹划、涉税争议解决、税务稽查应对、税务诉讼代理工作经验,主持办理过重庆市高新区某电子科技公司股权转让补缴个人所得税、重庆市某旅游集团股权转让补缴企业所得税、重庆市高新区某房地产公司税务稽查应对、重庆市某化工集团股权转让税收筹划、都江堰、郫都区地方税务局土地增值税委托清算、成都市某农业公司并购财务尽职调查、成都市某房地产公司所得税汇算、成都市某文化公司税务稽查应对、重庆市西永产业园某平台公司税务稽查应对、重庆市忠县某商贸公司税务行政处罚、某重庆旅行社有限公司股权转让涉税争议解决、重庆某殡葬开发公司增值税争议、重庆江北区某石油科技公司虚开增值税发票行刑交叉等重大涉税非诉和诉讼案件。

何威律师扎实的税法功底、丰富的工作经验、务实的工作态度,使其能精准把握客户的痛点和案件的关键,从而更高质量的解决客户问题,更为高效的完成工作任务,获得了众多客户的一致好评!

更新中

更新中