可以继续在手机上浏览学习

本专栏将从破产/重整税法之程序性问题和实体性问题出发,全面细致解读破产/重整程序中所有的涉税事宜。将细致独到的讲解破产/重整各种情形下的不同类型的节税筹划方案以及相应可能存在的涉税风险,从理论出发,结合实例,实现最小化破产成本的目标。

北京市盈科律师事务所

中国政法大学本科,美国密歇根法学院国际税法硕士

曾任职某市国家税务局、安永企业咨询有限公司、融创中国房地产集团税务总监,从事税务工作长达16年

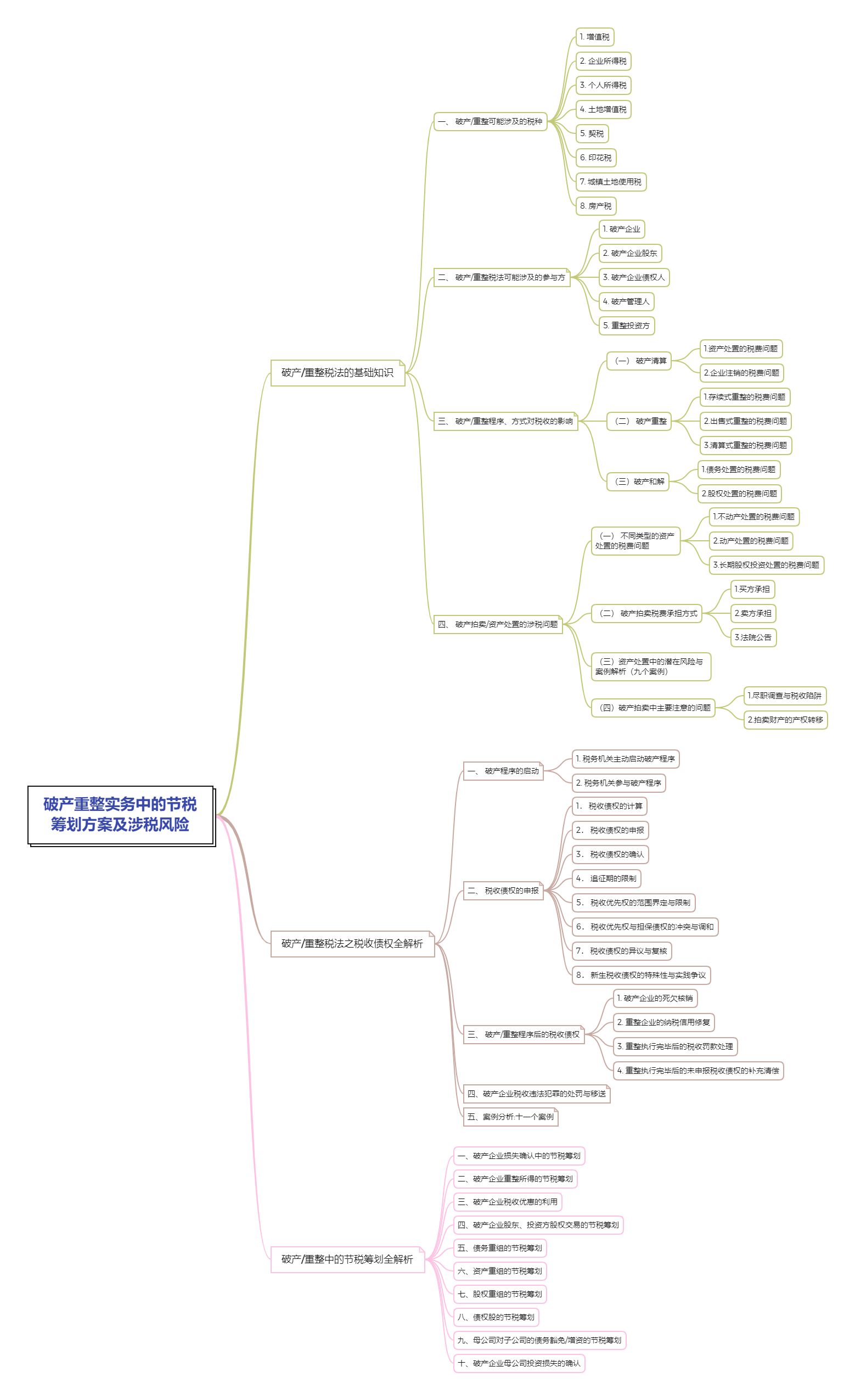

一、 破产/重整可能涉及的税种

1. 增值税

2. 企业所得税

3. 个人所得税

4. 土地增值税

5. 契税

6. 印花税

7. 城镇土地使用税

8. 房产税

二、 破产/重整税法可能涉及的参与方

1. 破产企业

2. 破产企业股东

3. 破产企业债权人

4. 破产管理人

5. 重整投资方

三、 破产/重整程序、方式对税收的影响

(一) 破产清算

1.资产处置的税费问题

2.企业注销的税费问题

(二) 破产重整

1.存续式重整的税费问题

2.出售式重整的税费问题

3.清算式重整的税费问题

(三)破产和解

1.债务处置的税费问题

2.股权处置的税费问题

四、 破产拍卖/资产处置的涉税问题

(一) 不同类型的资产处置的税费问题

1.不动产处置的税费问题

2.动产处置的税费问题

3.长期股权投资处置的税费问题

(二) 破产拍卖税费承担方式

1.买方承担

2.卖方承担

3.法院公告

(三)资产处置中的潜在风险与案例解析(九个案例)

(四)破产拍卖中主要注意的问题

1.尽职调查与税收陷阱

2.拍卖财产的产权转移

一、 破产程序的启动

1. 税务机关主动启动破产程序

2. 税务机关参与破产程序

二、 税收债权的申报

1. 税收债权的计算

2. 税收债权的申报

3. 税收债权的确认

4. 追征期的限制

5. 税收优先权的范围界定与限制

6. 税收优先权与担保债权的冲突与调和

7. 税收债权的异议与复核

8. 新生税收债权的特殊性与实践争议

三、 破产/重整程序后的税收债权

1. 破产企业的死欠核销

2. 重整企业的纳税信用修复

3. 重整执行完毕后的税收罚款处理

4. 重整执行完毕后的未申报税收债权的补充清偿

四、破产企业税收违法犯罪的处罚与移送

五、案例分析:十一个案例

一、破产企业损失确认中的节税筹划

二、破产企业重整所得的节税筹划

三、破产企业税收优惠的利用

四、破产企业股东、投资方股权交易的节税筹划

五、债务重组的节税筹划

六、资产重组的节税筹划

七、股权重组的节税筹划

八、债权股的节税筹划

九、母公司对子公司的债务豁免/增资的节税筹划

十、破产企业母公司投资损失的确认

更新中

更新中