可以继续在手机上浏览学习

COURSE INTRODUCTION

COURSE INTRODUCTION

从实际案例出发,总结归纳了企业在缔约过程中的风险事项,帮助初创企业规避法律风险。

个人所得税法的修订,新闻媒体普遍把注意力放在5000的免征额以及针对综合所得的专项附加扣除上,反而对个税史上首次加入的反避税条款基本没有提及。以上税法修订对于中低收入者可谓福音,但对于高净值人群来说,反避税条款将产生非常重大的影响。

CRS于今年9月第一次进行了信息交换,海量的中国税务居民海外金融资产数据汇集到中国的税务机关,对数据应如何使用?个税法修正案草案于6月29日公布,8月31日获全国人大常委会通过,2019年正式实施,对于全国人大常委会负责的修法,这个效率可见一斑,因此个税法的修订和CRS必须结合起来看。作为有海外资产的你,对于CRS的信息交换规则必须了解。

课程将分章节逐次重点介绍与高净值人群有关的相关条款、CRS的由来,美国为什么不加入CRS?CRS的申报的信息是哪些、在新个税法的CRS下,配置资产搭建交易架构的首要考虑应该是什么?等,以上问题,本次系列课都会与大家交流讲师个人的观点和认识。

苏琦律师

北京大成(青岛)律师事务所律师、税务师、青岛仲裁委员会仲裁员、上市公司独立董事。

执业超过十年,代理民商事诉讼仲裁案件近800起,为多家大型企业集团及中小企业提供常年法律顾问服务,对民商事诉讼仲裁案件,商业法律及涉税服务,风险防范方面有着丰富的经验。

致力于将税法的思维贯穿到法律服务的全过程中,为企业和个人提供法律和税务、财务相结合的综合性顾问服务,包括商业法律风险防范,纳税风险排查、税务争议解决、税务稽查应对、税收筹划、涉税犯罪辩护、个人财税管理及跨境资产涉税咨询等等。

COURSE CONTENT

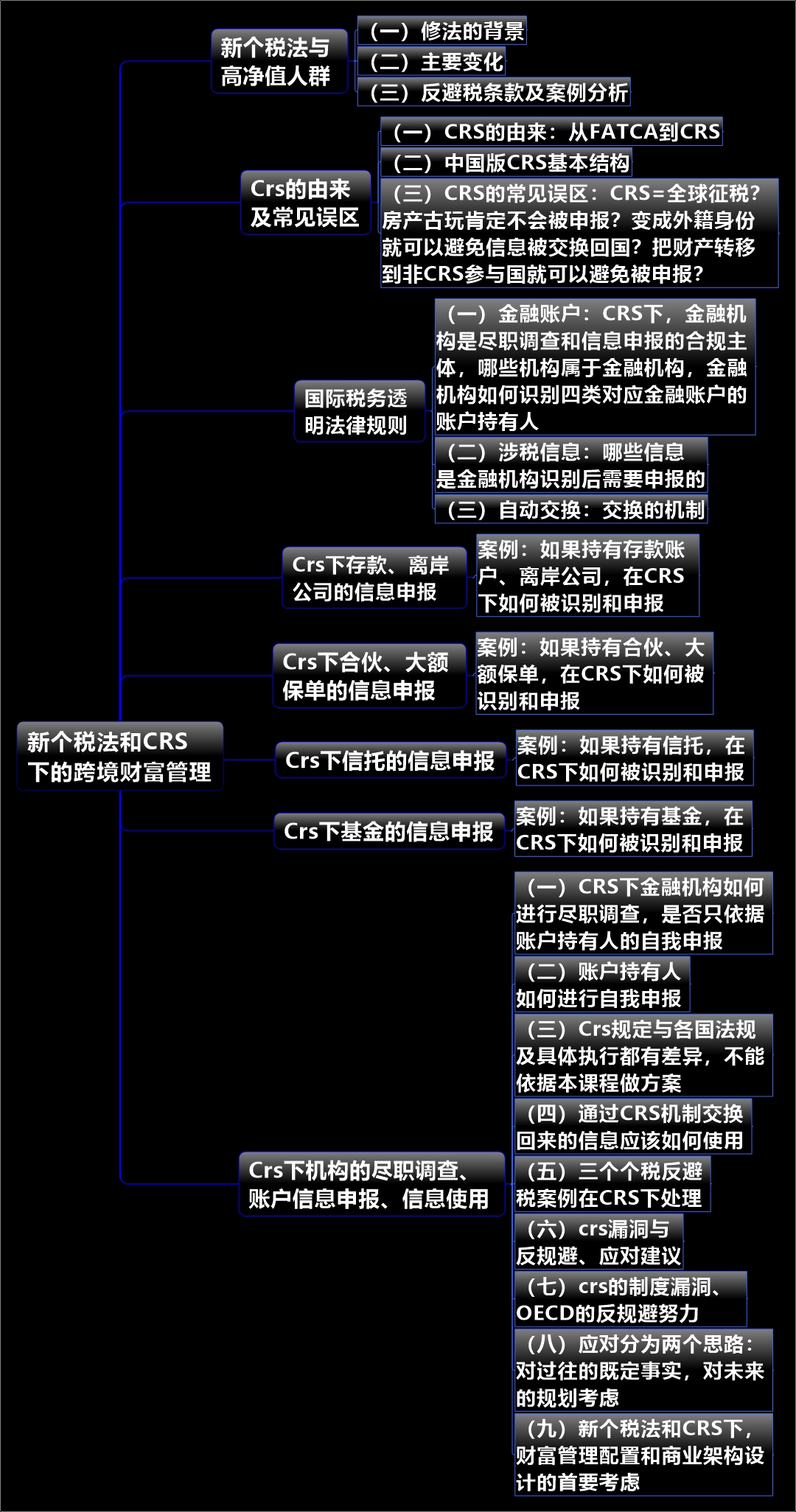

(一)修法的背景

(二)主要变化

(三)反避税条款及案例分析

(一)CRS的由来:从FATCA到CRS

(二)中国版CRS基本结构

(三)CRS的常见误区:CRS=全球征税?房产古玩肯定不会被申报?变成外籍身份就可以避免信息被交换回国?把财产转移到非CRS参与国就可以避免被申报?

(一)金融账户:CRS下,金融机构是尽职调查和信息申报的合规主体,哪些机构属于金融机构,金融机构如何识别四类对应金融账户的账户持有人。

(二)涉税信息:哪些信息是金融机构识别后需要申报的。

(三)自动交换:交换的机制。

案例:如果持有存款账户、离岸公司,在CRS下如何被识别和申报

案例:如果持有合伙、大额保单,在CRS下如何被识别和申报

案例:如果持有信托,在CRS下如何被识别和申报

案例:如果持有基金,在CRS下如何被识别和申报

(一)CRS下金融机构如何进行尽职调查,是否只依据账户持有人的自我申报

(二)账户持有人如何进行自我申报

(三)Crs规定与各国法规及具体执行都有差异,不能依据本课程做方案

(四)通过CRS机制交换回来的信息应该如何使用

(五)三个个税反避税案例在CRS下处理

(六)crs漏洞与反规避、应对建议

(七)crs的制度漏洞、OECD的反规避努力

(八)应对分为两个思路:对过往的既定事实,对未来的规划考虑

(九)新个税法和CRS下,财富管理配置和商业架构设计的首要考虑

执业超过十年,代理民商事诉讼仲裁案件近800起,为多家大型企业集团及中小企业提供常年法律顾问服务,对民商事诉讼仲裁案件,商业法律及涉税服务,风险防范方面有着丰富的经验。

致力于将税法的思维贯穿到法律服务的全过程中,为企业和个人提供法律和税务、财务相结合的综合性顾问服务,包括商业法律风险防范,纳税风险排查、税务争议解决、税务稽查应对、税收筹划、涉税犯罪辩护、个人财税管理及跨境资产涉税咨询等等。

更新中

更新中