可以继续在手机上浏览学习

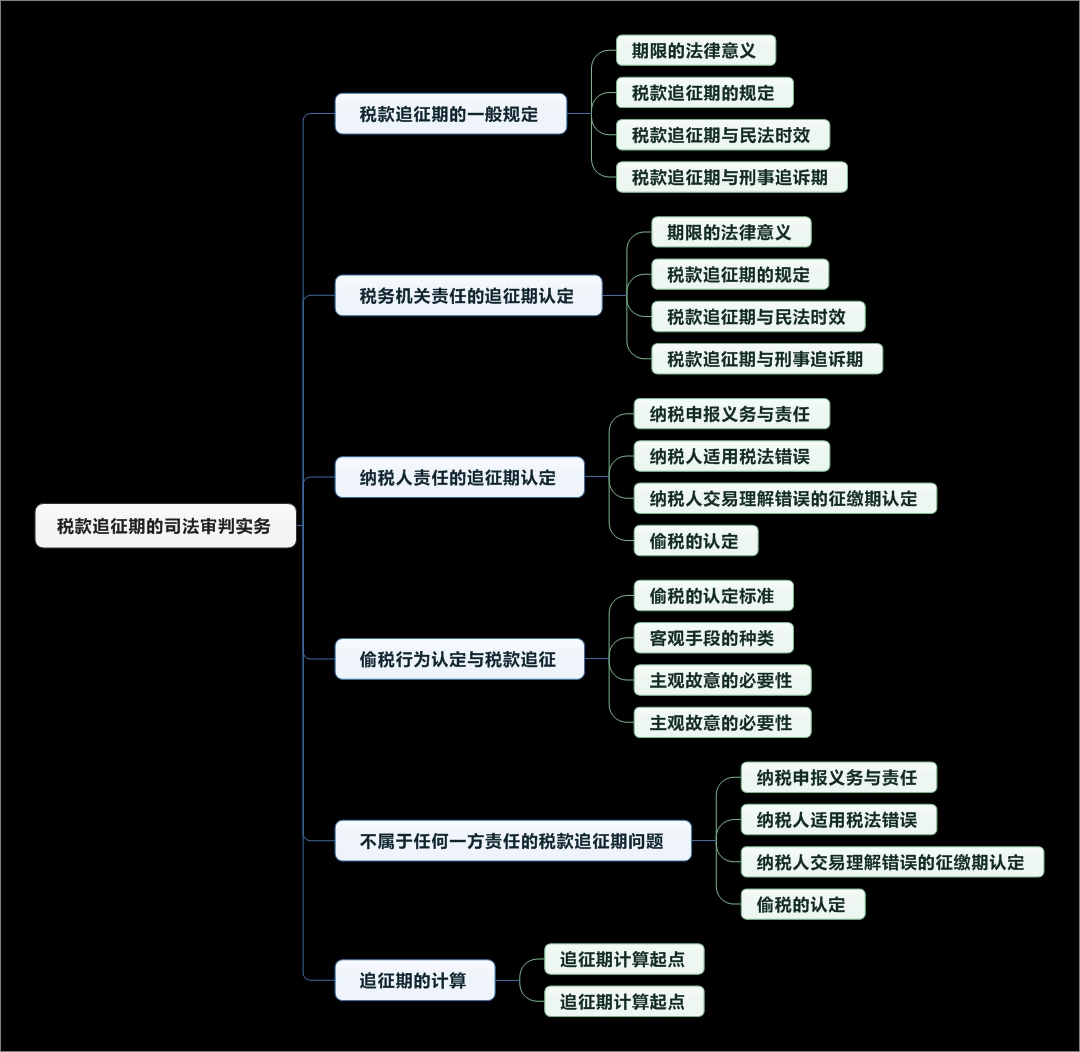

基于征管法及税收规范性法律文件的规定,结合典型的司法审判判例,厘清不同税款征缴期的认定及法律后果

(一)法律事实与期间

(二)时效的分类

(三)税法上的时效

(四)我国税法上的时效规定

(一)税款追征期的分类与法律后果

(二)税务机关责任导致税款追征的司法认定标准

1.计税方式的调整与追征期

案例:(2015)粤高法行终字第685号,(2013)深中法行终字第126号)

2. 税务机关工作人员玩忽职守与追征期

案例:(2014)淮中行终字第0013号),(2015)茂中法行终字第50号)

3. 纳税申报审核失误与追征期

案例:(2014)塔行终字第23号)

4. 监管缺失的追征期问题

案例:(2016)晋1102行初18号)

5. 原因未明的追征期认定

案例:最高人民法院(2015)行提字第13号

6. 哪些情况排除税务机关责任认定

案例:(2014)韶中法行终字第75号)、(2014)海中法行终字第129号)、(2016)晋02行终49号)、(2017)闽08行终148号)

(三)纳税人失误导致税款追征的司法认定标准

1.纳税人计算错误的税款追征

案例:(2016)鲁0891行初169号

2. 纳税人不进行纳税申报的税款追征

案例:(2015)青行监字第32号

(四)“偷税”的认定标准及偷税行为的税款追征问题,(2016)浙09行终37号)

(一)税款追征期的计算起点

1.纳税义务的确定

2.部分税种纳税征缴期起算的特别要求

案例:(2013)深中法行终字第126号)、(2014)深中法行终字第196号)、(2016)晋02行终49号)

(二)税款追征期计算截止

案例:最高人民法院(2015)行提字第13号)

李林 天册(上海)律师事务所 律 师

注册税务师,上海市律师协会税法业务委员会委员。在公司法和财税法领域精耕十余年,擅长重大资产交易的税务筹划和税务咨询、涉税争议解决和税务刑事案件处理、企业兼并重组、一般公司法律事务、诉讼和仲裁,能结合法、税、商提供交易整体解决方案。

著有《企业法律风险实务分析与应对》(上海社会科学院出版社2014年版)、《土地增值税系统解析与要点研究》(法律出版社2017年版)。

更新中

更新中