可以继续在手机上浏览学习

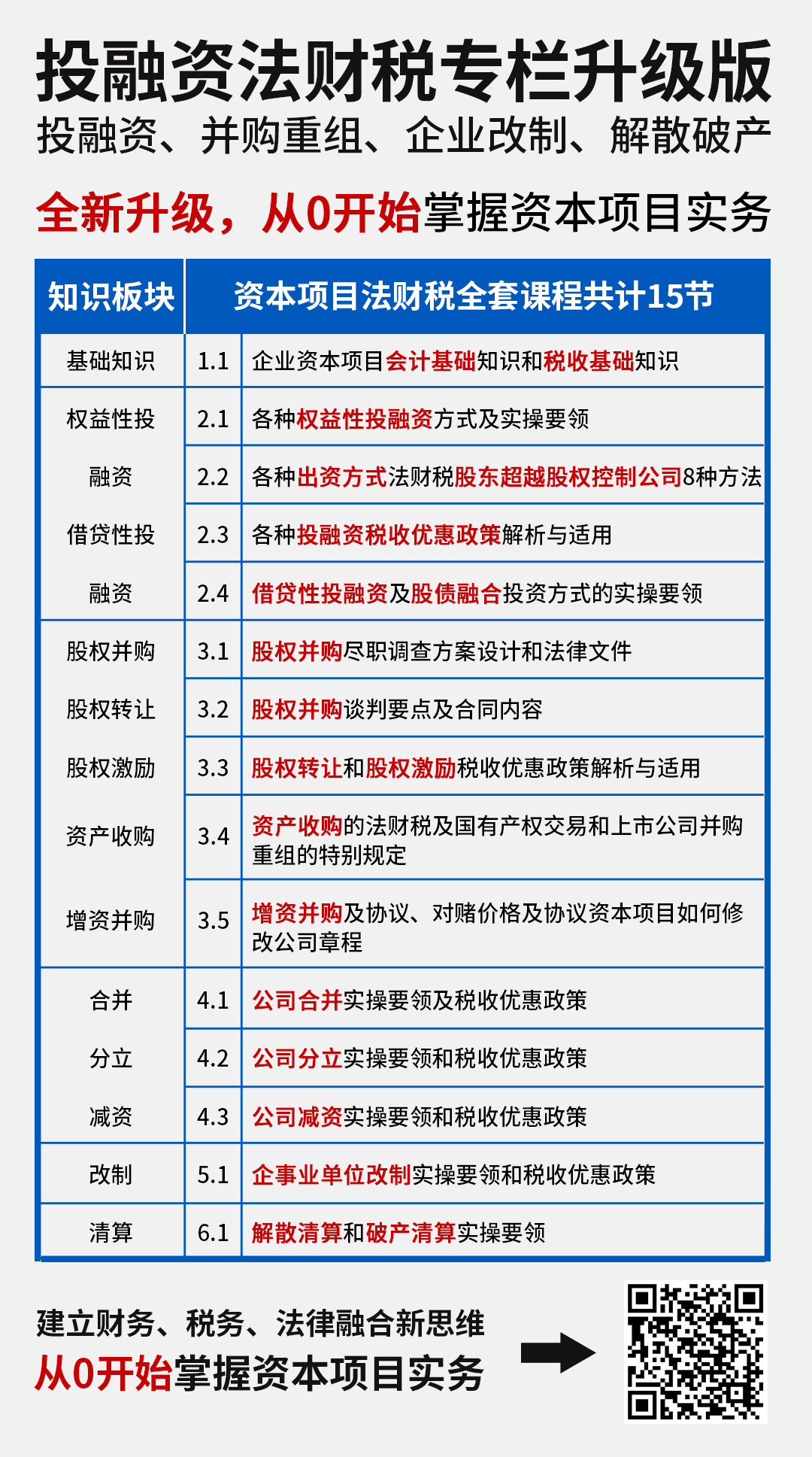

全面解析投资者以非货币财产进行权益性投资的各种税收优惠政策,包括土地增值税和契税优惠政策、一系列企业所得税优惠政策、个人所得税优惠政策和外国企业预提所得税优惠政策等,使学员会说优惠政策,能够拿到项目,会用优惠政策,能够把节税策划融贯于投融资项目的方案设计和实际操作之中,为当事人创造更大的利益。

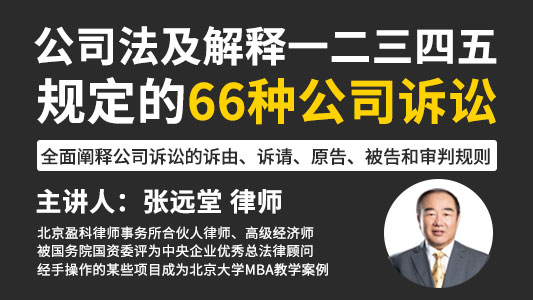

从业三十多年来,张律师始终专注于企业投融资、并购、重组、外商投资、节税策划、公司诉讼的实务操作和理论研究。张律师曾主持数家外商投资企业集团和国有企业集团的法务工作,并长期担任上市公司和投资基金公司的法律顾问,此前任华润雪花啤酒(中国)投资有限公司法律部总经理。经他主持完成的企业并购项目40余起,投资项目10余起,重组项目20余起,跨境并购项目数起。张律师擅长于重大、疑难项目的方案设计和资本项目的节税策划,能够将两者有机的融合,是企业资本项目法律实务和节税策划实务的高手。经他操作的某些项目成为北京大学MBA教学案例。

张律师被国务院国资委评为中央企业优秀总法律顾问。 张远堂律师受聘担任中国人民大学法学院和亚太法学院研究生校外导师,在工作之余他应许多企业和培训机构的邀请,讲授企业投融资并购重组方案设计和实务操作;企业资本项目节税实务等自主开发的课程。他授课理论联系实际,讲究实用性,解决实际问题,深受好评。

1.土地增值税的适用对象、销售额、扣除额、增值额和税率的适用及示例

2.房地产出资土地增值税优惠政策的适用条件及需提报文件

3.契税法关于房地产出资的规定及适用对象、税率和纳税额计算

4.详解房地产出资契税优惠政策适用的条件和适用范围

5.116号文规定的非货币出资企业所得税优惠政策的内容、适用对象和条件

6.116号文规定的优惠政策的会计处理和递延纳税效果分析及示例

7.解析109号和40号文规定的全资母子公司之间非货币出资原值划转

8.图解原值划转股权、资产及会计处理示例和适用技巧

9.适用109和40号文的主体、条件及需要提报的文件及监管问题

10.解析101文规定的科技成果出资所得税优惠政策的适用主体、范围和条件

11.适用101号文投融双方的会计处理、递延纳税效果及示例

12.适用101号文规定和税收优惠政策需提报的文件、核准程序及监管问题

13.解析59号文规定的股权出资优惠政策的适用主体、条件及监管问题

14.股权出资特殊性税务处理的投融双方的会计处理和利弊分析

15.适用特殊性处理时非股权支付部分确认损益的规定及示例

16.解析59号文关于资产出资所得税优惠政策规则、条件和适用范围

17.资产出资所得税特殊性处理的示例及利弊分析

18.关于适用59号文所得税特殊性处理需提报的文件及监管问题

19.关于债权转股权双方的会计处理规则及示例

20.关于59号文规定的债权转股所得税特殊性处理的规则和会计处理

21.资本公积和留在收益转增资个人股东的所得税问题

22.资本公积和留在收益转增资企业股东的所得税问题

23.关于2015年116号文规定的转增资个人所得税优惠政策

24.解析境外投资者利润再投资递延纳税政策的条件、主体、监管问题

25.关于个人非货币出资的征税监管问题

26.解析41号文规定的个人非货币出资所得税优惠政策

27.解析101号文规定的个人技术成果出资所得税优惠政策

28.先设独资公司再合资节税超1200万元案例

29.房地产增资后再转股节税超2500万元案例

30.先重组为独资公司然后再股权出资节税超3000万元案例

远堂资本

张律师被国务院国资委评为中央企业优秀总法律顾问。 张远堂律师受聘担任中国人民大学法学院和亚太法学院研究生校外导师,在工作之余他应许多企业和培训机构的邀请,讲授企业投融资并购重组方案设计和实务操作;企业资本项目节税实务等自主开发的课程。他授课理论联系实际,讲究实用性,解决实际问题,深受好评。

更新中

更新中