可以继续在手机上浏览学习

网络主播频频因为税务问题翻车,税务合规再度成为大家热议的话题。万法通特邀明税主任武礼斌律师,结合网络直播行业特性,带来即学即用的网络直播行业税务合规指南。

北京明税律师事务所 主任、创始合伙人

毕业于北京大学法学院,资深税务律师,具有税务师资格

北京市律协财税业务研究会副主任

北京工商大学法学院法律硕士研究生校外实践导师

北京市文化娱乐法学会财税法律专业委员会副主任

钱伯斯中国税务领域推荐律师

Legalband税务领域第一梯队律师

Legalband中国财富管理领域15强律师

北京市朝阳区商务人才

北京工商大学法学院兼职导师

四季和中(家族办公室)顾问

武律师长期专注于涉税法律服务,具体包括税务合规、争议解决、财富管理等。服务过的客户行业涉及房地产、金融投资、能源矿产、高新技术、生物医药、影视文化、海洋石油、制造业等,有16年涉税法律服务执业经验。

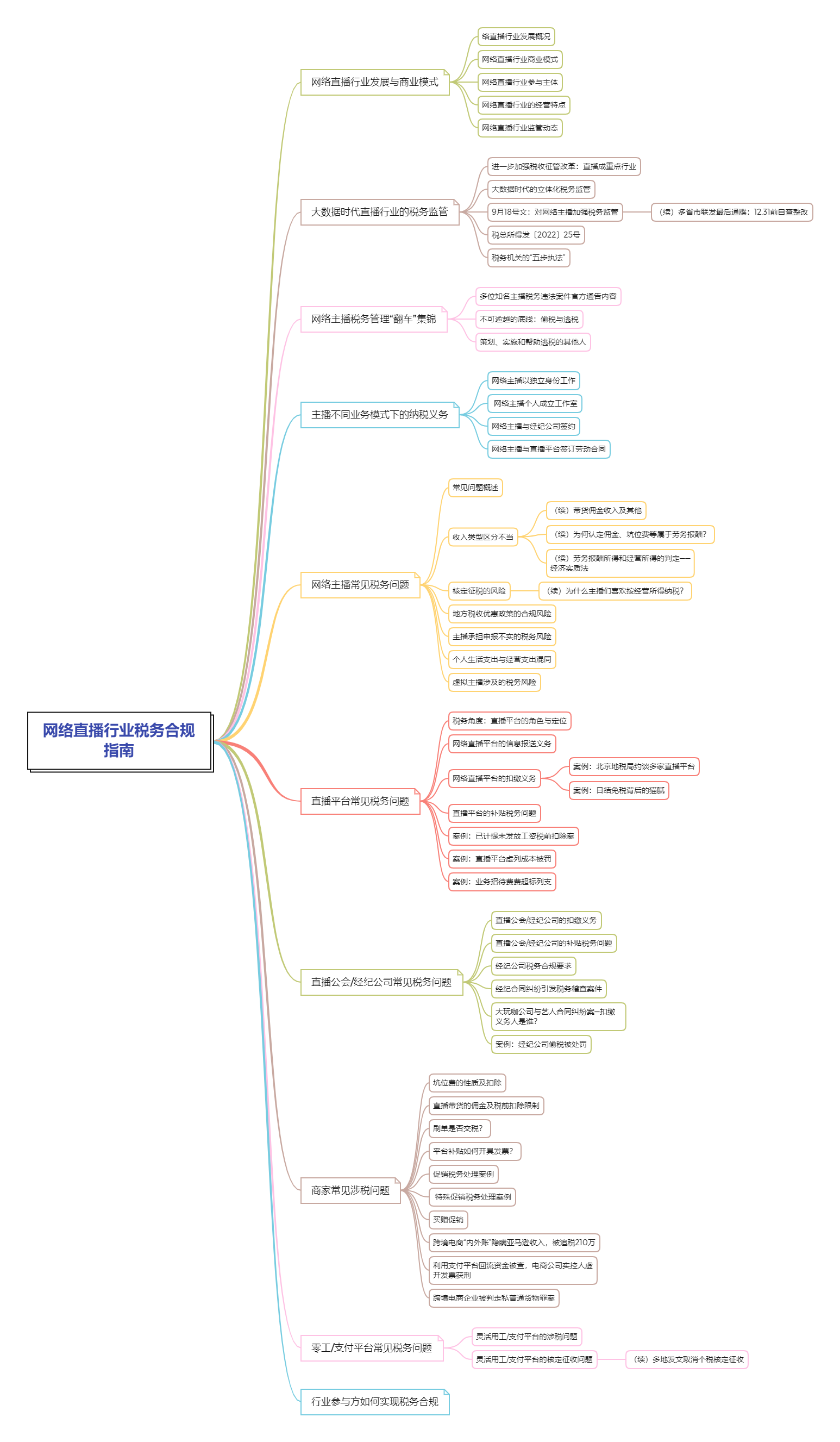

1.1. 网络直播行业发展概况

1.2. 网络直播行业商业模式

1.3. 网络直播行业参与主体

1.4. 网络直播行业的经营特点

1.5. 网络直播行业监管动态

2.1 进一步加强税收征管改革:直播成重点行业

2.2 大数据时代的立体化税务监管

2.3 9月18号文:对网络主播加强税务监管

(续)多省市联发最后通牒:12.31前自查整改

2.4 税总所得发〔2022〕25号

2.5 税务机关的“五步执法”

3.1 多位知名主播税务违法案件官方通告内容

3.2 不可逾越的底线:偷税与逃税

3.3 策划、实施和帮助逃税的其他人

4.1 网络主播以独立身份工作

4.2 网络主播个人成立工作室

4.3 网络主播与经纪公司签约

4.4 网络主播与直播平台签订劳动合同

5.1常见问题概述

5.2收入类型区分不当

(续)带货佣金收入及其他

(续)为何认定佣金、坑位费等属于劳务报酬?

(续)劳务报酬所得和经营所得的判定——经济实质法

5.3 核定征税的风险

(续)为什么主播们喜欢按经营所得纳税?

5.4 地方税收优惠政策的合规风险

5.5 主播承担申报不实的税务风险

5.6 个人生活支出与经营支出混同

5.7 虚拟主播涉及的税务风险

6.1 税务角度:直播平台的角色与定位

6.2 网络直播平台的信息报送义务

6.3 网络直播平台的扣缴义务

案例:北京地税局约谈多家直播平台

案例:日结免税背后的猫腻

6.4 直播平台的补贴税务问题

6.5 案例:已计提未发放工资税前扣除案

6.6 案例:直播平台虚列成本被罚

6.7 案例:业务招待费费超标列支

7.1 直播公会/经纪公司的扣缴义务

7.2 直播公会/经纪公司的补贴税务问题

7.3经纪公司税务合规要求

7.4 经纪合同纠纷引发税务稽查案件

7.5 大玩咖公司与艺人合同纠纷案—扣缴义务人是谁?

7.6 案例:经纪公司偷税被处罚

8.1 坑位费的性质及扣除

8.2 直播带货的佣金及税前扣除限制

8.3 刷单是否交税?

8.4 平台补贴如何开具发票?

8.5 促销税务处理案例

8.6 特殊促销税务处理案例

8.7 买赠促销

8.8 跨境电商“内外账”隐瞒亚马逊收入,被追税210万

8.9 利用支付平台回流资金被查,电商公司实控人虚开发票获刑

8.10 跨境电商企业被判走私普通货物罪案

9.1 灵活用工/支付平台的涉税问题

9.2 灵活用工/支付平台的核定征收问题

(续)多地发文取消个税核定征收

武律师毕业于北京大学法学院,资深税务律师,具有税务师资格。

北京市律协财税业务研究会副主任

北京工商大学法学院法律硕士研究生校外实践导师

北京市文化娱乐法学会财税法律专业委员会副主任

钱伯斯中国税务领域推荐律师

Legalband税务领域第一梯队律师

Legalband中国财富管理领域15强律师

北京市朝阳区商务人才

北京工商大学法学院兼职导师

四季和中(家族办公室)顾问

武律师长期专注于涉税法律服务,具体包括税务合规、争议解决、财富管理等。服务过的客户行业涉及房地产、金融投资、能源矿产、高新技术、生物医药、影视文化、海洋石油、制造业等,有16年涉税法律服务执业经验。

更新中

更新中